在日本社會中,一種對長期通縮重現的深層恐懼籠罩著——這是一個政府和日本央行幾十年來一直努力克服的挑戰。推遲日本央行至少到明年春季再加息的想法正在獲得支持。最近支持者包括日本央行董事會成員安達、越智燮(聲勢日益增長的國民民主黨的領袖,該黨在10月27日的眾議院選舉中增加了四倍的席次)以及其他有影響力的人士。

這個道理很簡單:2024年春季工資上漲是日本央行決定開始退出其負利率政策的一個重要因素。然而,2025年春季是否會有類似的工資增長卻無法保證。觀察人士認為,等待結果明朗後再考慮再次加息是明智之舉。今年的工資增長達到自1997年以來的最高點,但由於高通膨的原因,實際家庭收入仍然下降——8月份同比下降了1.9%。在實際收入下降的情況下提高利率可能會嚴重影響消費、GDP和整體支出,可能導致通縮,甚至比通縮更糟糕的停滯性通膨,對任何政府而言都是噩夢場景。

這種作法不太可能支持日元升值,尤其是在特朗普勝選後美聯儲政策調整獲得關注的情況下。昨天,FOMC如預期將利率下調了四分之一個百分點,期貨市場預計在2025年底前將再降息四次,將利率降至4%。這顯示美國貨幣將維持強勢,符合特朗普競選宣言中對強勢美國貨幣的主張,這也意味著更高的收益率。

短期內市場可能會保持動盪,頭條新聞的公布和人事變動會增加市場的波動性。然而,日元的前景看起來疲弱。從七月到九月推動日元走強的因素已不再存在。

日元僅維持看漲偏見11週。截至最新報告期,此階段已結束,每週變動額為-31億美元,導致淨空頭頭寸為20億美元。日元和歐元現在都在拋售動能上競爭,這兩種貨幣目前在對美元匯率上都顯得疲軟。

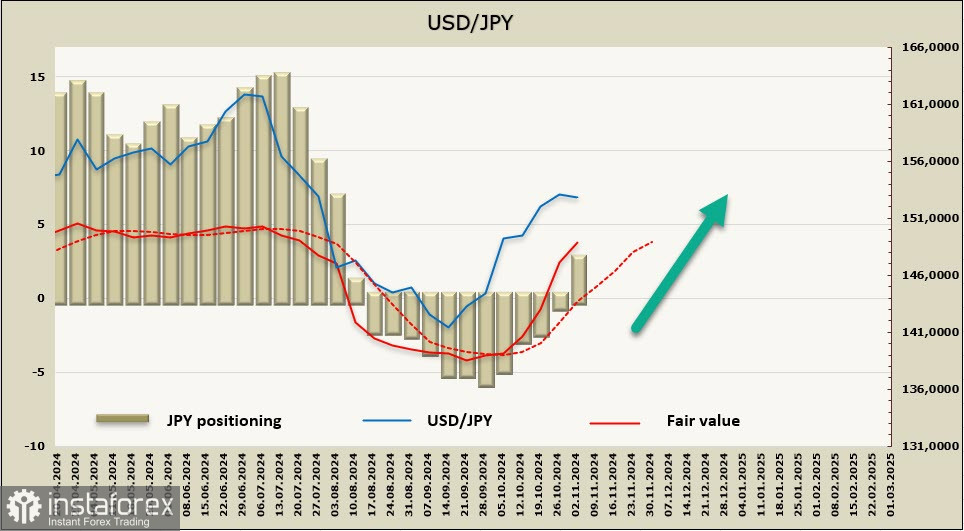

上週,我們預期日元將持續貶值,而這一預測成真。美國總統選舉結果公佈後,美元兌日元(USD/JPY)飆升至154.71,隨後僅有輕微回調。現實情況下,幾乎沒有理由期待日元走勢會逆轉。最有可能的情景是繼續向七月份創下的多年高點161.79邁進。此上升趨勢唯一可能的障礙是對避險資產需求的意外激增,但在當前環境下這種情況不太可能發生。

You have already liked this post today

*这里的市场分析是为了增加您对市场的了解,而不是给出交易的指示。