Voir aussi

10.01.2025 12:38 AM

10.01.2025 12:38 AMCe qui est acceptable pour Jupiter peut ne pas l'être pour le taureau. L'économie américaine est suffisamment solide pour résister aux taux d'intérêt élevés de la Réserve fédérale. Sans surprise, le marché des futures indique que la prochaine réduction de taux aux États-Unis n'est pas prévue avant mai. Cependant, les économies européennes ne sont pas aussi robustes et ne peuvent pas soutenir de tels taux élevés. Ceux qui en doutent n'ont qu'à regarder la crise financière qui se déroule en Grande-Bretagne, provoquant la baisse du taux de change EUR/USD.

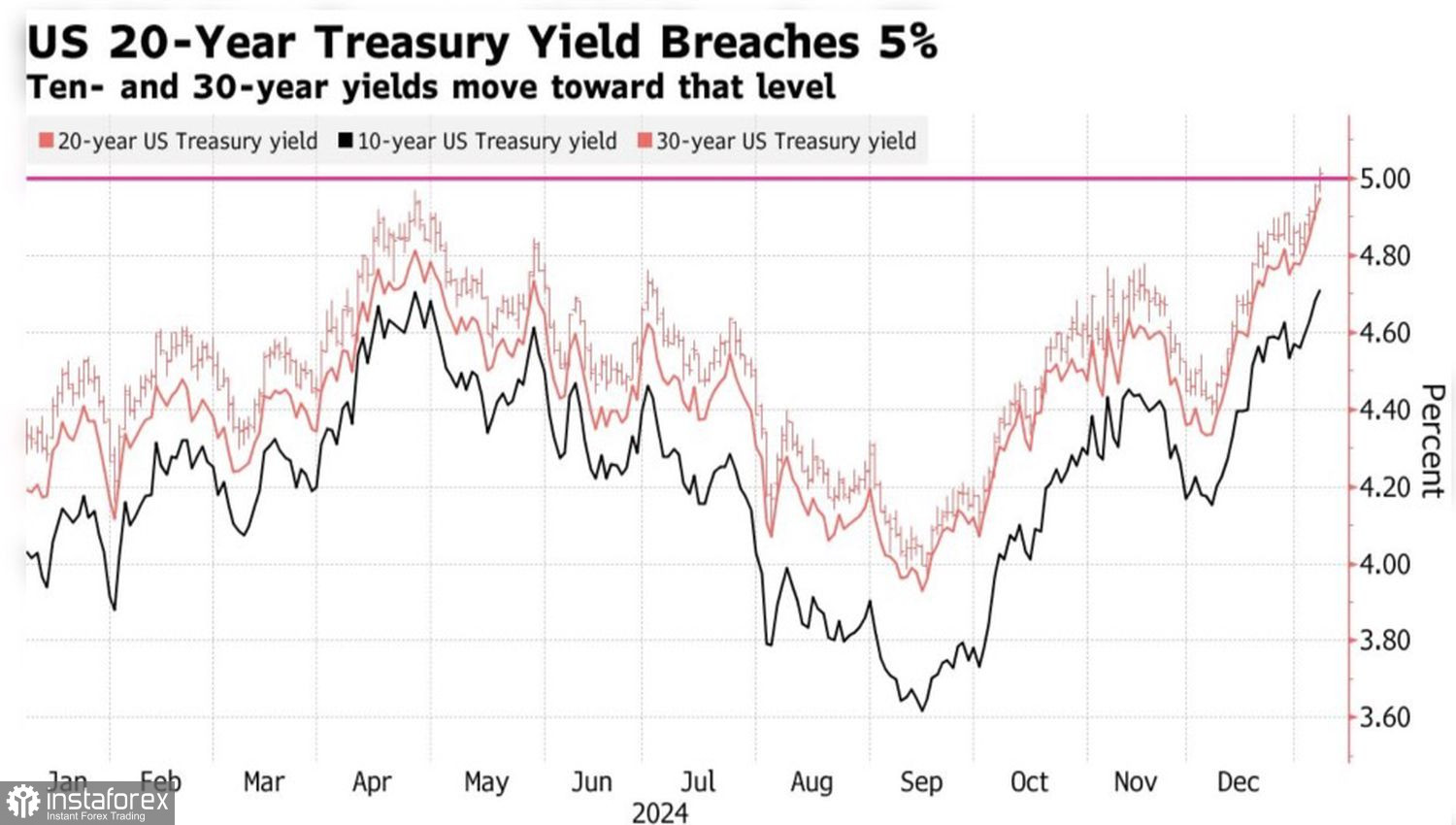

Le rendement des obligations britanniques à 30 ans a grimpé à son niveau le plus élevé depuis les années 1980, entraînant une augmentation du coût du service de la dette publique d'environ 10 milliards de livres sterling. Cette situation a amené les investisseurs à remettre en question la viabilité du budget. Par conséquent, le Parti travailliste est confronté à une décision difficile : soit augmenter les impôts, soit réduire les dépenses publiques. Les deux options comportent le risque de déclencher une récession. Il n'est donc pas étonnant que la livre plonge.

La tendance de la Banque d'Angleterre à suivre la Fed est en partie responsable des pressions économiques actuelles. En tant que leader parmi les banques centrales, les actions de la Fed sont souvent imitées. Les prévisions de la Fed annonçant deux réductions de taux en 2025 ont poussé d'autres banques centrales à ralentir leurs politiques monétaires. En conséquence, lorsque les rendements obligataires américains augmentent, les rendements britanniques augmentent également. Malheureusement, l'économie britannique pourrait avoir du mal à supporter ces pressions.

Il est souvent plus avisé d'apprendre des erreurs des autres plutôt que de nos propres erreurs. En observant les développements à Londres, Francfort n'a guère de raison d'hésiter. Selon François Villeroy de Galhau, le gouverneur de la Banque de France, la récente hausse de l'inflation dans la zone euro en décembre ne devrait pas être une cause d'inquiétude. La tendance globale de l'Indice des Prix à la Consommation (IPC) reste à la baisse ; par conséquent, il n'y a aucune raison de ralentir l'assouplissement de la politique monétaire. Il est crucial de ramener les taux d'intérêt à un niveau neutre—qui ne stimule ni ne restreint l'économie—le plus rapidement possible. Ce niveau neutre est estimé à environ 2 %.

Les prix du marché indiquent qu'une baisse des taux de 100 points de base par la Banque Centrale Européenne est probable en 2025. En revanche, les marchés des dérivés suggèrent que la Fed mettra en place moins de deux mesures d'assouplissement monétaire. Ce différentiel de taux d'intérêt croissant est un facteur significatif poussant la paire EUR/USD vers la parité, voire potentiellement encore plus bas.

Pour que la paire EUR/USD continue sa tendance baissière, de solides données sur le marché du travail aux États-Unis seront essentielles. Les experts de Bloomberg prévoient une augmentation de 162 000 emplois, avec un taux de chômage restant à 4,2 %. Bank of America anticipe même une croissance de l'emploi encore plus élevée de 175 000, ce qui renforcerait les positions longues sur le dollar américain.

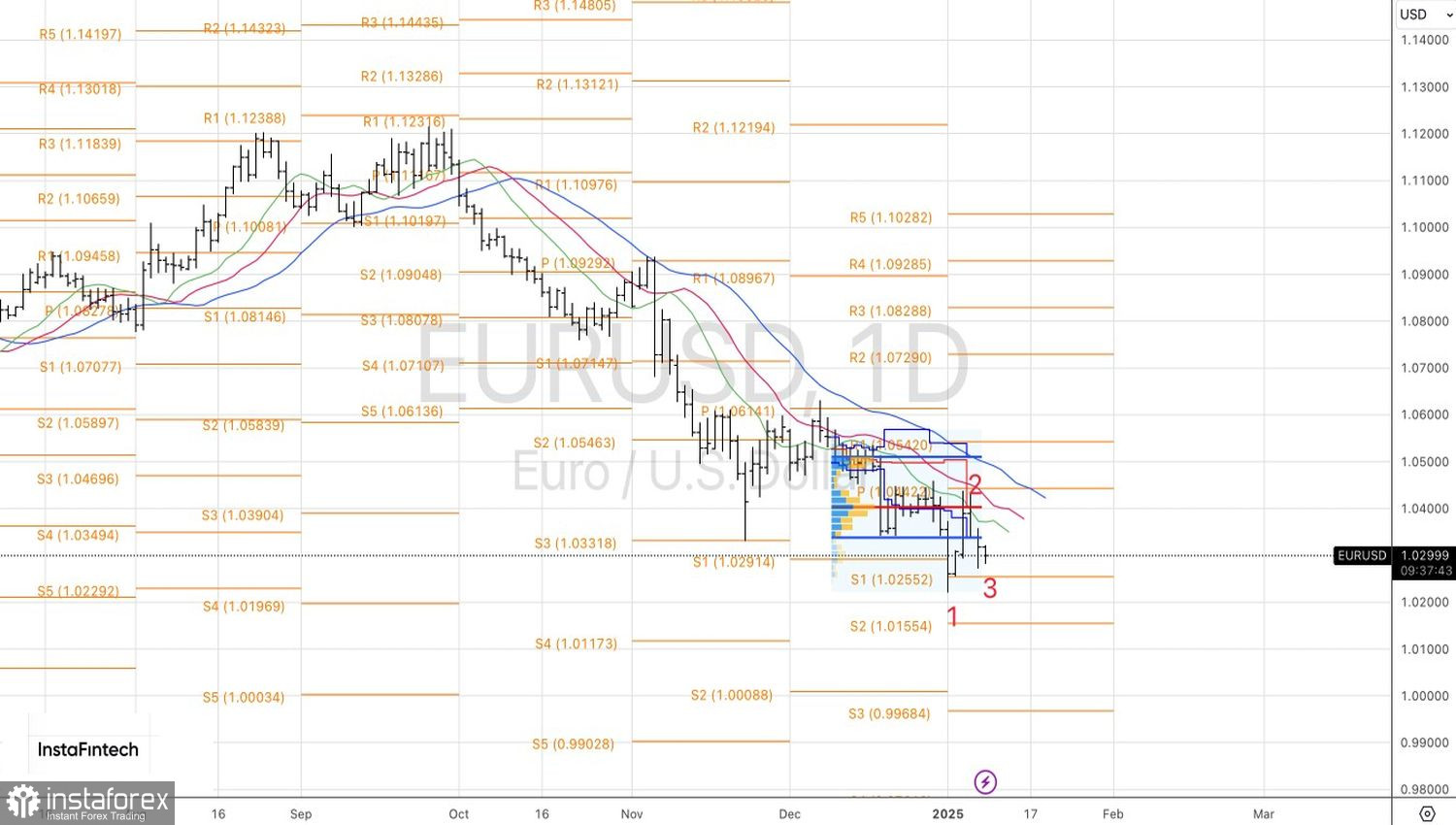

D'un point de vue technique, il y a un potentiel pour la formation d'un schéma de retournement 1-2-3 sur le graphique quotidien de l'EUR/USD. Cependant, pour que ce schéma s'active, les prix doivent dépasser 1,040, ce qui semble actuellement peu probable. Tant que l'euro reste en dessous de ce niveau, l'accent doit être mis sur la vente, avec des objectifs fixés à 1,012 $ et 1,000 $.

You have already liked this post today

*The market analysis posted here is meant to increase your awareness, but not to give instructions to make a trade.