อ่านรายละเอียดเพิ่มเติม

13.01.2025 07:28 AM

13.01.2025 07:28 AM

ตลาดหุ้นสหรัฐฯ ประสบความกดดันในวันศุกร์ โดย S&P 500 ลบล้างกำไรทั้งหมดตั้งแต่ต้นปี 2025 สาเหตุหลักเกิดจากข้อมูลการจ้างงานล่าสุดซึ่งเหนือกว่าที่คาดหมายและจุดประกายความกลัวเงินเฟ้อใหม่อีกครั้ง สิ่งนี้กระตุ้นความเชื่อมั่นของนักลงทุนว่าธนาคารกลางสหรัฐจะไม่รีบร้อนในการปรับลดอัตราดอกเบี้ยในปีนี้

ดัชนีสำคัญของ Wall Street จบสัปดาห์ที่สองในแดนลบ

"ปีนี้เริ่มต้นอย่างผิดๆ" ซาม สโตวอลล์ หัวหน้านักยุทธศาสตร์การตลาดที่ CFRA Research กล่าว เขากล่าวว่าข้อมูลการจ้างงานที่แข็งแกร่งกว่าที่คาดทำให้สถานการณ์ยากขึ้นสำหรับหุ้น "หุ้นอาจเจอศึกหนัก" เขาเสริม

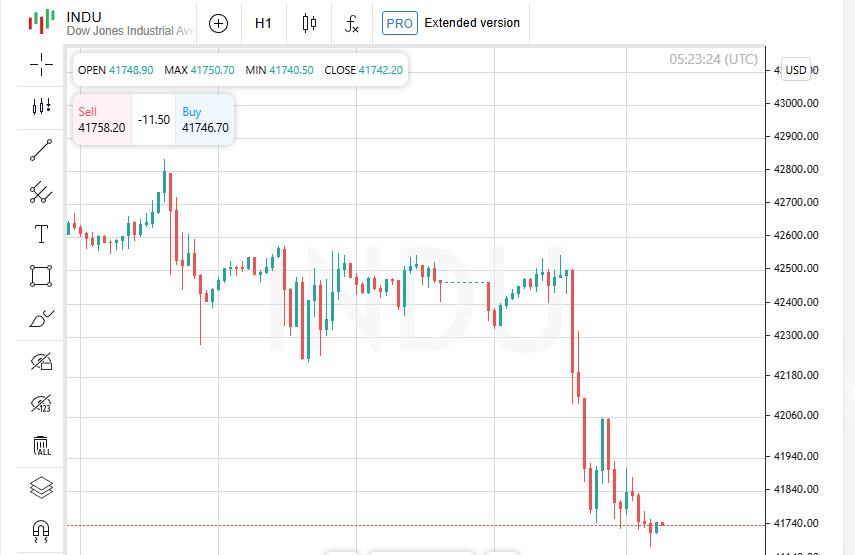

ดัชนี Dow Jones Industrial Average สูญเสีย 696.75 จุด หรือ 1.63% จบวันที่ 41,938.45 ด้าน S&P 500 ลดลง 91.21 จุด หรือ 1.54% ไปอยู่ที่ 5,827.04 Nasdaq Composite ก็แสดงแนวโน้มเชิงลบเช่นกัน ลดลง 317.25 จุด (1.63%) ปิดที่ 19,161.63

ดัชนี Russell 2000 ที่เน้นหุ้นที่มีขนาดเล็กประสบกับแรงกระทบอย่างหนักโดยเฉพาะ มันลดลง 2.27% เข้าสู่โซนการปรับฐานหลังจากลดลง 10.4% จากจุดสูงสุดที่บันทึกได้เมื่อวันที่ 25 พฤศจิกายน

นอกจากนี้ "ดัชนีความกลัว" ของ Wall Street (VIX) มูลค่าสูงสุดในสามสัปดาห์ที่ผ่านมา ซึ่งบ่งชี้ถึงความตึงเครียดที่เพิ่มขึ้นในหมู่นักลงทุน

ตลาดหุ้นสหรัฐฯ เริ่มต้นปีด้วยบททดสอบที่ส่องประกาย: ข้อมูลการจ้างงานที่แข็งแกร่งทำให้ความคาดหวังของเงินเฟ้อรุนแรงขึ้น และทำให้โอกาสที่ธนาคารกลางสหรัฐจะยังคงดำเนินนโยบายทางการเงินที่เข้มงวดมากขึ้นสูงขึ้น ดูเหมือนว่านักลงทุนจะหวังบางสิ่งที่แตกต่างออกไป แต่ความเป็นจริงกลายเป็นว่าน้อยกว่าในเชิงบวกอย่างมาก

ในเดือนธันวาคม ตลาดแรงงานสหรัฐฯ แสดงการเติบโตเกินความคาดหมาย: จำนวนงานใหม่เพิ่มขึ้นอย่างมีนัยสำคัญ และอัตราการว่างงานลดลงเหลือ 4.1% ผลลัพธ์ที่น่าพอใจเช่นนี้สิ้นสุดปีด้วยบรรยากาศที่เป็นบวก และเป็นสัญญาณว่าเศรษฐกิจคงความแข็งแกร่งแม้จะอยู่ในสภาพนโยบายการเงินที่เข้มงวด

อัตราการเติบโตของงานที่สูงขึ้นอาจส่งเสริมการพัฒนาเศรษฐกิจที่รวดเร็ว แต่ก็เพิ่มความเสี่ยงที่เงินเฟ้อจะสูงขึ้น ในสภาวะเช่นนี้ ธนาคารกลางสหรัฐฯ อาจต้องปฏิบัติตามแนวทางการดำเนินการที่อนุรักษ์นิยม จำกัดการปรับลดอัตราดอกเบี้ย สำหรับตลาด สิ่งนี้หมายถึงเพียงสิ่งเดียว: ความฝันเรื่องการกู้ยืมที่ถูกลงในอนาคตอันใกล้อาจไม่เป็นจริง

ตามเครื่องมือ FedWatch ของ CME Group นักลงทุนคาดการณ์ว่าธนาคารกลางสหรัฐฯ จะปรับลดอัตราดอกเบี้ยครั้งแรกในเดือนมิถุนายน อย่างไรก็ตาม หลังจากนั้นตามที่นักวิเคราะห์ส่วนใหญ่คาดหมาย อัตราดอกเบี้ยจะยังคงไม่เปลี่ยนแปลงจนกระทั่งสิ้นปี

บางธนาคารได้ปรับทบทวนการคาดการณ์ของพวกเขา เช่น BofA Global Research ยอมรับว่าธนาคารกลางสหรัฐฯ อาจเดินหน้าไปเพื่อปรับขึ้นอัตราดอกเบี้ยอีกครั้ง ความเห็นนี้แตกต่างจากตำแหน่งของ Austin Goolsbee ประธานธนาคารสำรองแห่งชิคาโกซึ่งเชื่อว่าเศรษฐกิจสหรัฐฯ ยังไม่แสดงให้เห็นถึงสัญญาณของการร้อนแรงจนเกินไป เขาเน้นว่ายังมีความเป็นไปได้ที่จะปรับลดอัตราดอกเบี้ย และยังเป็นสิ่งที่พึงกระทำอีกด้วย

แรงกดดันเพิ่มเติมต่อตลาดหุ้นเกิดต่อผลตอบแทนของพันธบัตร Treasury ระยะ 30 ปี ซึ่งในวันศุกร์แตะ 5% ซึ่งเป็นระดับสูงสุดนับตั้งแต่เดือนพฤศจิกายน 2023 แต่ปรับลดลงเล็กน้อยมาอยู่ที่ 4.966% ผลตอบแทนของพันธบัตรที่สูงขึ้นตามประเพณีจะเพิ่มความสนใจของนักลงทุนในเครื่องมือเหล่านี้ ซึ่งดึงเงินทุนออกจากตลาดหุ้น

ส่วนมากของภาคต่างๆ ใน S&P 500 แสดงแนวโน้มเชิงลบ ยกเว้นดัชนีพลังงานซึ่งเพิ่มขึ้น 0.34% ซึ่งเป็นผลมาจากราคาน้ำมันที่พุ่งสูงขึ้นและคาดการณ์ว่าจะมีอุปสงค์เพิ่มขึ้นในเดือนที่กำลังจะมาถึง

นักลงทุนกำลังรอคอยอย่างใจจดใจจ่อสำหรับการเปิดเผยตัวเลขดัชนีราคาผู้บริโภคใหม่ในวันที่ 15 มกราคม ตัวเลขนี้จะเป็นเกณฑ์สำคัญในการประเมินการดำเนินการต่อไปของ Fed ถ้าข้อมูลออกมาสูงกว่าที่คาดการณ์ไว้อาจจะทำให้มีแรงกดดันมากขึ้นต่อหุ้นและเพิ่มความผันผวน

หุ้นของผู้ผลิตไมโครชิปรายใหญ่ เช่น Nvidia อยู่ภายใต้แรงกดดันอย่างมาก ราคาหุ้นของบริษัทลดลงประมาณ 3% จากรายงานที่ว่าสหรัฐฯ อาจแนะนำข้อจำกัดใหม่ในการส่งออกเทคโนโลยีเร็วที่สุดในวันศุกร์ มาตรการดังกล่าวอาจส่งผลกระทบต่อรายได้ของยักษ์ใหญ่ด้านเทคโนโลยีและเพิ่มความตึงเครียดในตลาด

ท่ามกลางการลดลงโดยรวมของตลาด Constellation Energy โดดเด่นขึ้น ด้วยราคาหุ้นเพิ่มขึ้นอย่างน่าประทับใจที่ 25.16% การพุ่งขึ้นนี้ตามมาด้วยการประกาศความตั้งใจของบริษัทในการซื้อกิจการของ Calpine Corp ซึ่งเป็นบริษัทเอกชนด้านก๊าซและความร้อนใต้พิภพด้วยมูลค่า 16.4 พันล้านดอลลาร์ ข้อตกลงนี้ควรเสริมสร้างตำแหน่งของบริษัทในภาคพลังงานทดแทนและกระจายแผนทรัพย์สิน

ในขณะที่อีกผู้เล่นที่มีชื่อคล้ายกัน, Constellation Brands, ต้องเผชิญกับความยากลำบาก: ราคาหุ้นของบริษัทลดลง 17.09% สาเหตุเกิดจากการลดการคาดการณ์ยอดขายและกำไรประจำปีซึ่งทำให้เกิดความผิดหวังในหมู่นักลงทุน

ความประหลาดใจที่น่ายินดีสำหรับตลาดคือการเพิ่มขึ้นของหุ้นของ Walgreens Boots Alliance บริษัทแสดงผลลัพธ์ที่ดีสำหรับไตรมาสซึ่งทำให้หุ้นของบริษัทกระโดดขึ้นถึง 27.55% การเติบโตนี้เป็นหนึ่งในจุดโดดเด่นของช่วงการประชุม

แม้จะมีบางความสำเร็จ แต่ภาพรวมของตลาดยังคงไม่ค่อยยุ่งยาก ในตลาดหุ้นนิวยอร์ค จำนวนหุ้นที่ลดลงในวันมีจำนวนมากกว่าหุ้นที่เพิ่มขึ้นถึงอัตรา 4.24 ต่อ 1 บน Nasdaq อัตราคือ 3.32 ต่อ 1

ท่ามกลางความผันผวน, S&P 500 มีการบันทึกเพียงแค่หกจุดสูงใหม่ในรอบ 52 สัปดาห์ ในขณะที่ระดับต่ำถึง 32. Nasdaq Composite ซึ่งเน้นหนักในเทคโนโลยีแสดงให้เห็นถึงความต่างกันอย่างชัดเจนยิ่งขึ้น ด้วย 39 จุดสูงใหม่ที่เปรียบเทียบกับ 211 จุดต่ำใหม่

ช่วงการประชุมมีการทำเครื่องหมายด้วยกิจกรรมที่สูงมาก โดยมีปริมาณการซื้อขายรวมในตลาดหุ้นสหรัฐฯ ซึ่งมีจำนวนถึง 16.24 พันล้านหุ้น ซึ่งสูงกว่าเฉลี่ย 12.31 พันล้านในช่วง 20 วันทำการล่าสุด การเพิ่มขึ้นของกิจกรรมเช่นนี้แนะนำว่าตลาดอยู่ในภาวะความไม่แน่นอนและความตึงเครียดที่เพิ่มขึ้น

หุ้นเอเชียหลักตกลงเมื่อวันจันทร์ ในขณะที่ดอลลาร์แข็งค่าขึ้นถึงความสูง 14 เดือน หลังจากรายงานการจ้างงานในสหรัฐฯ ที่แข็งแกร่งอย่างไม่คาดคิดทำให้ดอกเบี้ยพันธบัตรสูงขึ้นและก่อให้เกิดข้อสงสัยในมูลค่าหุ้นสูง การจับตามองตลาดการเงินอาจจะต้องถูกทดสอบเมื่อฤดูกาลกำไรของบริษัทเข้มงวดขึ้น

ตลาดกำลังรอคำตอบอย่างใจจดใจจ่อสำหรับการเปิดเผยดัชนีราคาผู้บริโภคของสหรัฐฯ (CPI) ในวันพุธ การเพิ่มขึ้นที่ดีกว่าคาดการณ์ที่ 0.2% ในมาตรวัดพื้นฐานอาจปิดประตูอย่างสมบูรณ์ต่อการผ่อนคลายทางการเงิน ความเป็นไปได้นี้เพิ่มความตึงเครียดในหมู่นักลงทุน เพราะสัญญาณใดๆ ของเงินเฟ้อที่เร่งตัวขึ้นอาจทำให้ Federal Reserve ยังคงยึดมั่นในท่าทีที่เข้มงวดขึ้น

การเพิ่มความเจ็บปวดให้กับตลาดเอเชียเป็นการขึ้นราคาน้ำมันที่สูงถึงระดับสูงที่สุดในรอบสี่เดือน จากสัญญาณการลดอุปทานจากรัสเซียที่สหรัฐฯ ได้ยกระดับแรงกดดันการคว่ำบาตร ภาคพลังงานกลับมาเป็นที่สนใจอีกครั้ง เพิ่มความไม่แน่นอนในตลาดโลก

แม้จะมีความท้าทายระดับโลก แต่ตัวชี้วัดทางเศรษฐกิจของจีนแสดงให้เห็นถึงการเติบโตในทิศทางบวก การส่งออกของประเทศได้เพิ่มสูงขึ้นในเดือนธันวาคม ในขณะที่การนำเข้าก็แสดงถึงการฟื้นตัว อย่างไรก็ตาม จีนในฐานะเศรษฐกิจอันดับสองของโลก กำลังเตรียมพร้อมรับความท้าทายทางการค้าใหม่ๆ จากการเปลี่ยนแปลงของรัฐบาลใหม่ในสหรัฐ ซึ่งสิ่งนี้อาจส่งผลต่อห่วงโซ่อุปทานทั่วโลกและความต้องการโดยทั่วไป

เจ้าหน้าที่ของ Fed ห้าคนคาดว่าจะออกมาแสดงความเห็นในสัปดาห์นี้เกี่ยวกับข้อมูลตลาดแรงงานที่แข็งแกร่งอย่างคาดไม่ถึง จะให้ความสนใจเป็นพิเศษกับประธานาธิบดีแห่ง New York Fed, John Williams ซึ่งจะกล่าวในวันพุธ คำพูดของเขาอาจเป็นการกำหนดทิศทางสำหรับการดำเนินการในอนาคตของหน่วยงานกำกับดูแล

การเพิ่มขึ้นอย่างรวดเร็วของอัตราดอกเบี้ยได้ผลักดันให้อัตราผลตอบแทนของพันธบัตรรัฐอายุ 10 ปี ของสหรัฐสูงถึง 4.79% สูงสุดในรอบ 14 เดือน ในเอเชีย พันธบัตรซื้อขายกันที่ 4.764% อัตราผลตอบแทนที่สูงขึ้นทำให้พันธบัตรน่าดึงดูดมากขึ้นสำหรับนักลงทุน เป็นการเพิ่มแรงกดดันต่อหุ้น อสังหาริมทรัพย์ และสินค้าโภคภัณฑ์

ตลาดหุ้นทั่วโลกเผชิญกับความไม่แน่นอนรอบใหม่ในช่วงต้นสัปดาห์ ฟิวเจอร์สของ S&P 500 และ Nasdaq ลดลง 0.4% และ 0.5% ตามลำดับ ต่อจากการลดลงของวันศุกร์ ดัชนียุโรปก็ถูกกดดันเช่นกัน โดย EUROSTOXX 50 และฟิวเจอร์สของ FTSE ลดลง 0.2% แต่ละรายการ ในขณะที่ดัชนี DAX ของเยอรมนีคงที่

วันหยุดในญี่ปุ่นทำให้การซื้อขายในเอเชียซบเซา ดัชนีหุ้นกว้างที่สุดของ MSCI ของเอเชียแปซิฟิก ยกเว้นญี่ปุ่น ลดลง 0.4% Nikkei ของญี่ปุ่นปิดแต่ฟิวเจอร์สลดลงถึง 38,430 จากการปิดที่ 39,190 ชี้ถึงการปรับฐานที่น่าจะเกิดขึ้นเมื่อเปิดทำการ

KOSPI ของเกาหลีใต้ (.KS11) ลดลง 0.5% เนื่องจากความตึงเครียดทางการเมืองยังคงอยู่ ศาลรัฐธรรมนูญมีกำหนดจะเริ่มพิจารณาในวันอังคารเพื่อตัดสินชะตากรรมของประธานาธิบดีที่ถูกถอดถอนนาย Yun Seok-yeol ความไม่แน่นอนสร้างแรงกดดันต่อความเชื่อมั่นของนักลงทุน

บลูชิปจีน (.CSI300) ลดลง 0.2% แม้จะมีข้อมูลเศรษฐกิจในเชิงบวก การส่งออกของประเทศเพิ่มขึ้น 10.7% ในเดือนธันวาคม สูงกว่าที่คาดการณ์ไว้มาก ในขณะที่การนำเข้าเพิ่มขึ้น 1% อย่างไรก็ตาม ผลลัพธ์นี้ได้ทำให้เกิดการตอบสนองที่หลากหลาย โดยที่การเกินดุลการค้าของสหรัฐที่เพิ่มสูงถึง 105 พันล้านดอลลาร์ อาจกระตุ้นให้มีการเรียกร้องให้มีอัตราภาษีที่เข้มงวดขึ้นต่อสินค้าจีน

บรรยากาศโดยรวมในตลาดยังคงระมัดระวัง ฟิวเจอร์สของสหรัฐและยุโรปที่ลดลง ความอ่อนแอในดัชนีเอเชียและความไม่มั่นคงทางการเมืองในเกาหลีใต้ กำลังสร้างบรรยากาศเชิงลบสำหรับการเริ่มต้นสัปดาห์การซื้อขาย นักลงทุนต่างรอคอยข้อมูลเพิ่มเติมและเหตุการณ์ที่จะทำให้เป็นทิศทางของวันข้างหน้า

ท่ามกลางแรงกดดันต่อนางสกุลเงินแห่งชาติ ธนาคารประชาชนจีนได้ดำเนินขั้นตอนเพื่อป้องกันการอ่อนค่าของหยวน ธนาคารกลางได้ผ่อนคลายกฎการกู้ยืมนอกฝั่ง ทำให้บริษัทต่างๆ มีพื้นที่ในการระดมทุนในต่างประเทศมากขึ้น นอกจากนี้ หน่วยงานกำกับยังได้เพิ่มระดับคำเตือนเชิงวาจาเพื่อเสริมสร้างความเชื่อมั่นในสกุลเงิน

นักลงทุนกำลังรอคอยการประกาศข้อมูลตัวชี้วัดทางเศรษฐกิจที่สำคัญจากจีนในวันศุกร์ รวมถึงข้อมูลเกี่ยวกับผลิตภัณฑ์มวลรวมภายในประเทศ (GDP) การขายปลีก และการผลิตอุตสาหกรรม ตัวเลขเหล่านี้จะเป็นเกณฑ์ปนเปื้อนที่สำคัญสำหรับการประเมินสุขภาพของเศรษฐกิจอันดับสองของโลก

การเพิ่มขึ้นอย่างต่อเนื่องของอัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐ ยังคงสนับสนุนดอลลาร์ที่แข็งค่าขึ้นเมื่อเทียบกับสกุลเงินหลักส่วนใหญ่ ขณะที่ยูโรอ่อนค่าลงติดต่อกันแปดสัปดาห์ แตะที่ $1.0230 ซึ่งเป็นจุดต่ำสุดตั้งแต่เดือนพฤศจิกายน 2022

เรเชล รีฟส์ รัฐมนตรีว่าการกระทรวงการคลังของสหราชอาณาจักรกล่าวว่ารัฐบาลจะดำเนินการตามขั้นตอนที่จำเป็นเพื่อรักษาวินัยทางการคลังให้ยังคงอยู่ การกระทำเหล่านี้มุ่งหมายเพื่อรักษาเสถียรภาพทางเศรษฐกิจและป้องกันความเชื่อมั่นของนักลงทุนที่มีต่อผู้กำหนดนโยบายทางการเงินของอังกฤษจากการกัดกร่อน

ตลาดทองคำยังคงยืดหยุ่นอย่างมากท่ามกลางการแข็งค่าของดอลลาร์และผลตอบแทนพันธบัตรที่สูงขึ้น ราคาทองคำคงที่ที่ $2,688 ต่อออนซ์ แสดงให้เห็นถึงความน่าสนใจของทองคำในฐานะสินทรัพย์ปลอดภัย

ราคาน้ำมันยังคงปรับตัวสูงขึ้นเนื่องจากความกังวลด้านอุปทาน การส่งออกน้ำมันดิบทางเรือของรัสเซียแตะระดับต่ำสุดนับตั้งแต่เดือนสิงหาคม 2023 ส่งผลให้เกิดแรงกดดันต่อตลาดโลก โดยเฉพาะอย่างยิ่งท่ามกลางการคว่ำบาตรของสหรัฐอเมริกาที่เข้มงวดขึ้น

น้ำมันดิบ Brent เพิ่มขึ้น $1.19 อยู่ที่ $80.94 ต่อบาร์เรล;

น้ำมันดิบ WTI ของสหรัฐอเมริกาเพิ่มขึ้น $1.27 ปิดที่ $77.84 ต่อบาร์เรล

ท่ามกลางผลตอบแทนพันธบัตรที่สูงขึ้น การผันผวนของสกุลเงิน และสถานการณ์ตึงเครียดในตลาดสินค้าโภคภัณฑ์ นักลงทุนยังคงจับตามองแนวโน้มเศรษฐกิจโลก ข้อมูลสำคัญจากจีนและพลวัตของอุปทานน้ำมันยังคงเป็นที่สนใจ โดยเป็นพื้นฐานในการตัดสินใจทางการตลาดเพิ่มเติม

You have already liked this post today

*บทวิเคราะห์ในตลาดที่มีการโพสต์ตรงนี้ เพียงเพื่อทำให้คุณทราบถึงข้อมูล ไม่ได้เป็นการเจาะจงถึงขั้นตอนให้คุณทำการซื้อขายตาม