Дивіться також

11.11.2024 10:34

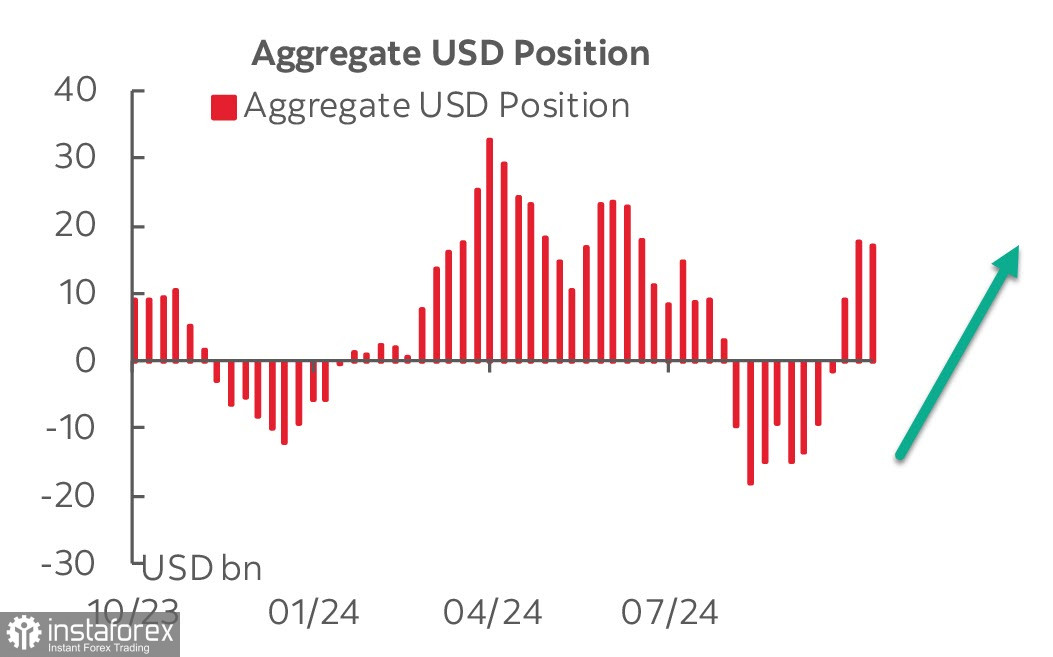

11.11.2024 10:34Звіт CFTC показав мінімальну динаміку сукупної позиції долара США проти основних валют, чиста перевага 17,8 млрд. Варто врахувати, що дані для звіту були зібрані ще до того, як було оголошено про перемогу Трампа на виборах у США, тому зміни незначні – ринок очікував результатів.

Не викликає сумнівів, що наступний звіт покаже різке зростання попиту на долар, якщо судити за реакцією ринку з вівторка по п'ятницю.

У понеділок у США вихідний, волатильність буде зниженою, але на тонкому ринку можливі сюрпризи. Загалом майбутній тиждень обіцяє бути досить інформативним – уже у вівторок вийде індекс ділового оптимізму NFIB, у середу – звіт щодо споживчої інфляції, у четвер – дані щодо цін виробників і виступ голови ФРС Дж. Пауелла, у п'ятницю – звіт щодо роздрібних продажів та промислового виробництва. І не можна виключати політичних сюрпризів – перша реакція ринку на перемогу Трампа вже відіграна, проте контроль республіканців над обома палатами парламенту матиме серйозні наслідки.

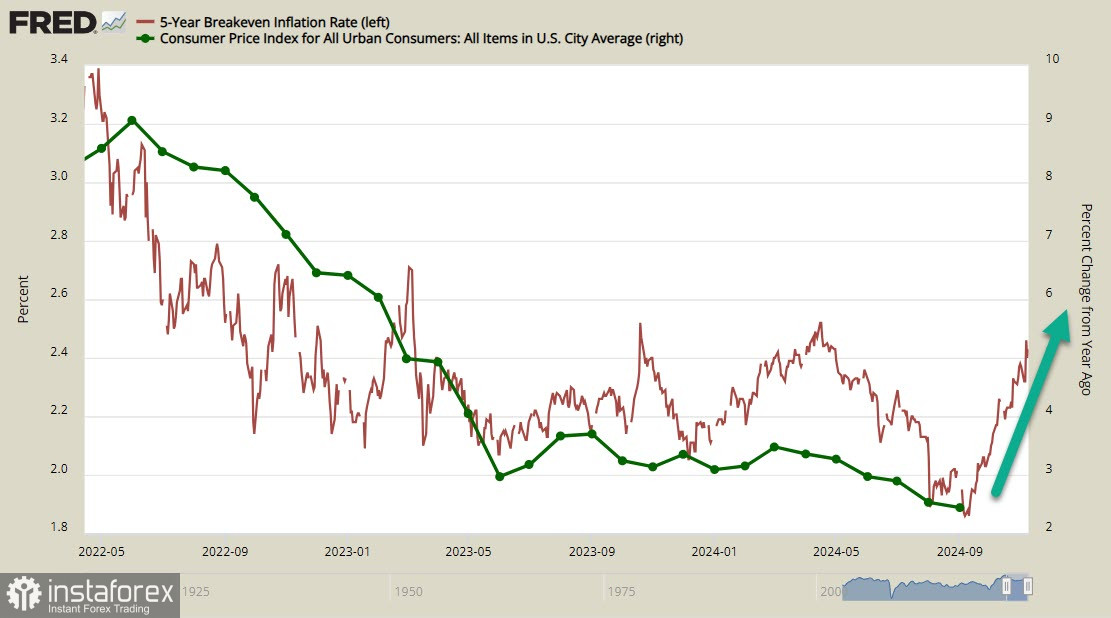

Ключова подія тижня – звіт щодо інфляції. Очікується, що загальна інфляція зросла в жовтні з 2,4% до 2,6%, базова – без змін на рівні 3,3%. Зважаючи на те, що ФРС у першу чергу відстежує саме базовий показник, формально дані на рівні попереднього місяця не повинні мати серйозних наслідків. Водночас загальне напруження зростає, є ознаки того, що інфляція відновлює зростання – інфляційні очікування споживачів, за даними університету Мічиган, зросли в листопаді з 3,0% до 3,1%, а дохідність захищених від інфляції 5-річних облігацій TIPS за минулий тиждень знову зросла.

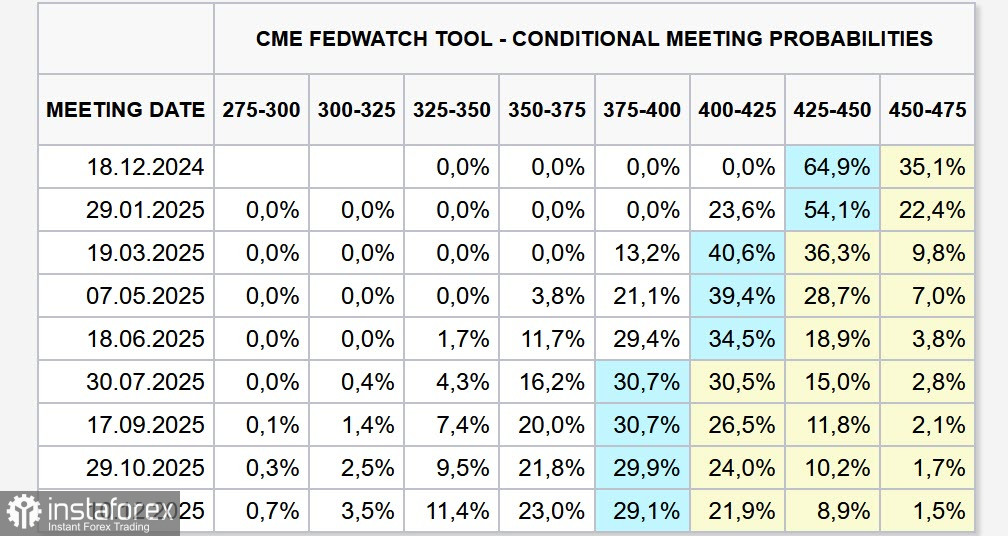

Зростання інфляції вище прогнозів цілком можливе, і це вже відображається і в прогнозах щодо ставки ФРС – якщо ф'ючерси на ставку ще тиждень тому впевнено показували зниження на чверть пункту на кожному з решти до кінця року засіданні, то станом на ранок понеділка ймовірність зниження ставки у грудні знизилася до 65%, і ринок бачить 35% ймовірності того, що ставка залишиться без змін.

До червня 2025 р. ринок бачить лише два зниження, а до кінця 2025 р. – всього три. Зайве нагадувати, що чим повільніше зниження ставки, тим вища дохідність, і долар, якщо ситуація розвиватиметься відповідно до прогнозу, збереже високу дохідність упродовж найближчого року, тоді як абсолютна більшість центробанків країн G10 планують знижувати ставку швидше.

Додамо сюди й загальне пожвавлення від перемоги Трампа – його економічна платформа передбачає реалізацію заходів зі стимулювання економіки США з одночасним посиленням тарифних режимів проти основних торгівельних партнерів – Китаю та Європи.

Перша реакція ринку відіграна, індекс S&P 500 протестував 6000 пунктів, за 4 дні торгів минулого тижня обсяги торгів були в 1,5 раза вищими за середні, додано 3 трлн капіталізації. Що це означає для валютного ринку?

Перш за все – зростання дохідності та зростання попиту на долар. Ринок очікує, що економіка США отримає потужний стимул для зростання, темпи якого випереджатимуть зростання економік інших розвинених країн. Де зростання – там додаткова дохідність, і тому зміцнення долара в цих реаліях виглядає цілком очевидною справою.

Що може завадити зміцненню долара? Тільки одне – різке уповільнення темпів зростання економіки США. На поточний момент модель GDPNow від ФРБ Атланти прогнозує зростання на 2,5% у 4 кварталі, що цілком достатньо, щоб не хвилюватися про наслідки.

Ринок чекатиме перших кроків нової адміністрації щодо тарифів, це станеться лише після інавгурації Трампа на посаді президента, але заяви на цю тему, без сумнівів, будуть жорсткими та конкретними. Ринок входить у фазу підвищеної волатильності, і долар на поточному етапі – безумовний фаворит.

Вы сегодня уже поставили лайк статье

*Представлений аналіз ринку носить інформативний характер і не є керівництвом до здійснення угоди.