Дивіться також

06.12.2024 09:41

06.12.2024 09:41После того как в среду и четверг внимание рынков было сконцентрировано на публикации свежих данных с рынка труда от ADP и числу заявок на пособие по безработице, а также на выступлении Дж. Пауэлла, от которого ожидали сигналов в отношении будущих перспектив снижений процентных ставок, сегодня инвесторы сосредоточились на выходящем отчете по занятости в Америке от Минтруда.

Почему этот отчет так важен для рынков?

Не является секретом то, что американский регулятор в последнее время начал проявлять завидную осторожность в решении продолжать снижать процентные ставки. Он в лице своего лидера Дж. Пауэлла регулярно связывал такую возможность с общей ситуацией в национальной экономике и конкретно с динамикой рынка труда и инфляцией. А так как данные этих важнейших макропоказателей не дают однозначного сигнала, но в целом демонстрируют положительное движение, то ФРС становится все труднее и сложнее обосновывать монетаристскими методами необходимость дальнейшего снижения процентных ставок.

И вот на этой неделе Пауэлл, выступая в Нью-Йорке, снова повторил предыдущую мантру о том, что ЦБ не будет спешить изменять процентные ставки, объясняя это в целом позитивной динамикой на рынке труда и повышением, пусть и не большим, индекса потребительских цен (CPI). Его заявление если и не оказало существенного давления на рынок и на доллар, так как участники торгов уверены в том, что по итогам двухдневного заседания 17 и 18 декабря банк срежет ключевую процентную ставку на 0.25%, но вызвало на рынке кривотолки о том, что в следующем году может быть взята пауза. Вероятность этой паузы в первую очередь обосновывается ожидаемыми изменениями в экономической политики правительством Д. Трампа.

Но вернемся к публикации сегодня отчета по занятости в Америке. Итак, согласно консенсус-прогнозу, американская экономика должна была в ноябре получить 202 000 новых рабочих мест против 12 000 в октябре, при этом предполагается, что коэффициент безработицы повысился с 4.1% до 4.2%. Помимо этого, ожидается снижение почасовой заработной платы в соотношении месяц к месяцу с 0.4% до 0.3% при сохранении средней продолжительности рабочей недели.

Учитывая важность этих данных для Федрезерва в вопросе перспектив снижения процентных ставок, следует ожидать такие реакции инвесторов. Первая. Если цифры по числу новых рабочих мест окажутся выше 202 000, можно ожидать не только резкого роста спроса на доллар на рынке Форекс, но и возобновления повышения доходности трежерис на волне их продаж. Также на рынке может заметно вырасти ожидание того, что регулятор, снизив в этом месяце процентные ставки, в следующем году может приостановить этот процесс.

Другой вариант развития событий, когда цифры окажутся ниже, причем заметно ниже. В этом случае стоит ожидать снижения курса доллара, но опять же оно будет не столь сильным, так как в фокусе рынка уже будет ожидаемая публикация отчета по инфляции, который будет представлен на следующей неделе в среду.

Что касается моего взгляда на вероятное развитие событий, полагаю, что, скорее всего, может быть реализован первый вариант, так все выходящие до этого значения с рынка труда продолжают демонстрировать его пусть и не однозначное, но все-таки устойчивое восстановление, которое может усилиться в следующей году на волне новой трамповской экономической политики.

Прогноз дня:

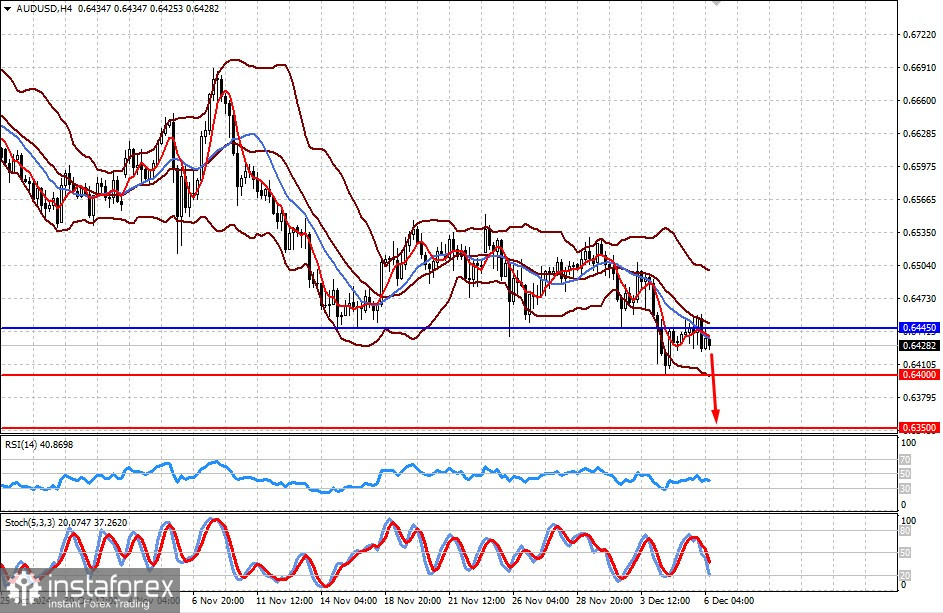

AUD/USD

Пара консолидируется ниже уровня сопротивления 0.6445. Если отчет Минтруда США покажет рост числа новых рабочих мест выше прогноза, следует ожидать падения пары сначала к 0.6400, а затем и к 0.6325.

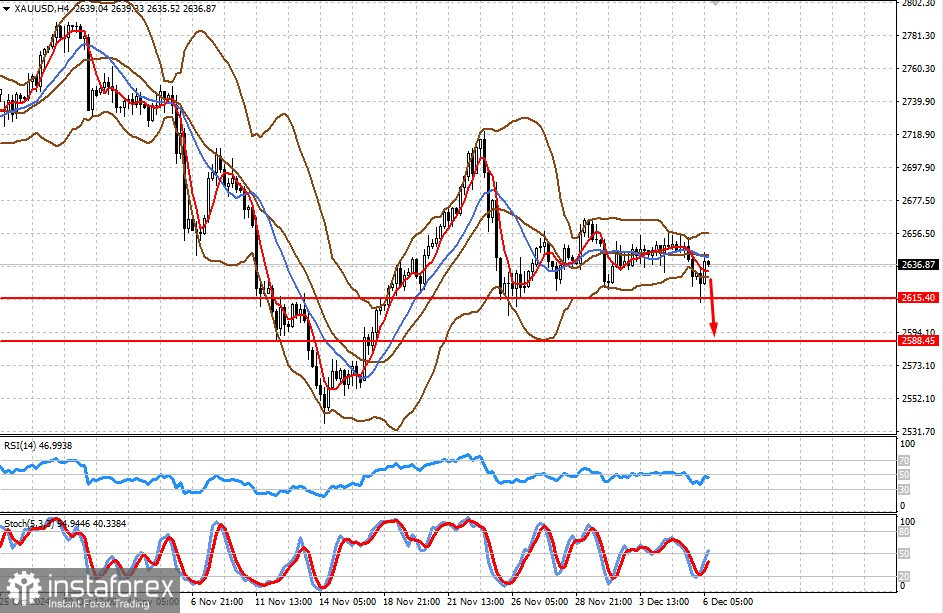

XAU/USD

Цена на спотовое золото торгуется в узком диапазоне на волне ожидания новостей по занятости в Америке. Рост числа новых рабочих мест может привести к снижению пары к 2615.40, а затем и к 2588.45.

Вы сегодня уже поставили лайк статье

*Представлений аналіз ринку носить інформативний характер і не є керівництвом до здійснення угоди.