Xem thêm

13.01.2025 07:28 AM

13.01.2025 07:28 AM

Thị trường chứng khoán Mỹ chịu áp lực vào thứ Sáu, khi chỉ số S&P 500 xóa sạch tất cả mức tăng kể từ đầu năm 2025. Nguyên nhân chính là do dữ liệu việc làm mới vượt kỳ vọng và hồi sinh lo ngại về lạm phát. Điều này củng cố niềm tin của nhà đầu tư rằng Cục Dự trữ Liên bang sẽ không vội vàng cắt giảm lãi suất trong năm nay.

Chỉ số chính của Phố Wall kết thúc tuần thứ hai liên tiếp trong sắc đỏ.

"Năm nay đã bắt đầu với một khởi đầu giả," Sam Stovall, chiến lược gia trưởng thị trường tại CFRA Research, cho biết. Ông nói rằng dữ liệu việc làm mạnh hơn mong đợi đang làm cho tình hình trở nên khó khăn hơn cho cổ phiếu. "Có thể sẽ khá khó khăn cho cổ phiếu," ông nói thêm.

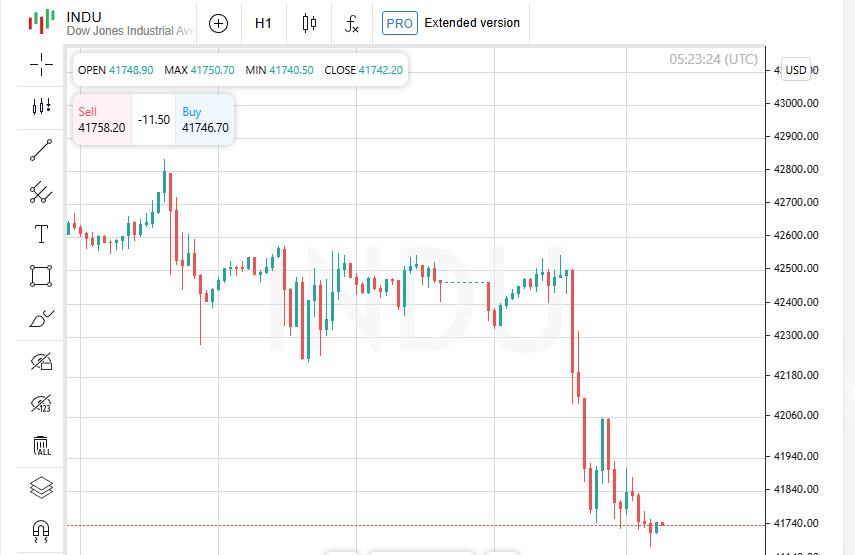

Chỉ số Trung bình Công nghiệp Dow Jones mất 696.75 điểm, giảm 1.63%, để kết thúc ngày ở mức 41,938.45. Chỉ số S&P 500 giảm 91.21 điểm, tương đương 1.54%, còn 5,827.04. Chỉ số Nasdaq Composite cũng cho thấy tình trạng tiêu cực, giảm 317.25 điểm (1.63%) để dừng lại ở mức 19,161.63.

Chỉ số Russell 2000, tập trung vào các cổ phiếu vốn hóa nhỏ, chịu tổn thất đặc biệt rõ rệt. Nó đã giảm 2.27%, bước vào vùng điều chỉnh sau khi giảm 10.4% từ mức cao nhất ghi nhận vào ngày 25 tháng 11.

Ngoài ra, chỉ số "nỗi sợ hãi" của Phố Wall (VIX) đạt giá trị cao nhất trong ba tuần qua, điều này cho thấy căng thẳng ngày càng tăng trong số các nhà đầu tư.

Thị trường chứng khoán Mỹ bắt đầu năm với một cuộc thử nghiệm lớn: dữ liệu việc làm mạnh đã làm trầm trọng hơn kỳ vọng lạm phát và tăng khả năng Fed sẽ tiếp tục chính sách tiền tệ chặt chẽ. Có vẻ như các nhà đầu tư đang hy vọng điều gì đó khác, nhưng thực tế đã trở nên ít lạc quan hơn nhiều.

Vào tháng 12, thị trường lao động Mỹ cho thấy sự tăng trưởng bất ngờ: số lượng việc làm mới tăng đáng kể, và tỷ lệ thất nghiệp giảm xuống còn 4.1%. Kết quả lạc quan như vậy đã khép lại một năm với một điểm cao và trở thành một tín hiệu cho thấy nền kinh tế vẫn bền bỉ ngay cả trong bối cảnh chính sách tiền tệ chặt chẽ.

Tỷ lệ tăng trưởng việc làm cao hơn có thể tăng tốc phát triển kinh tế, nhưng nó cũng làm tăng nguy cơ lạm phát gia tăng. Trong tình huống như vậy, Cục Dự trữ Liên bang có thể cần phải tuân theo cách tiếp cận bảo thủ, hạn chế tốc độ cắt giảm lãi suất. Đối với thị trường, điều này có nghĩa là một điều: giấc mơ về việc vay vốn rẻ hơn trong tương lai gần có thể không thành hiện thực.

Theo công cụ FedWatch từ CME Group, các nhà đầu tư dự đoán rằng Fed sẽ cắt giảm lãi suất lần đầu tiên vào tháng Sáu. Nhưng sau đó, theo phần lớn các nhà phân tích, lãi suất sẽ giữ nguyên cho đến cuối năm.

Một số ngân hàng đã điều chỉnh dự báo của mình. Ví dụ, BofA Global Research thừa nhận rằng Fed có thể thực hiện một đợt tăng lãi suất khác. Quan điểm này trái ngược với quan điểm của Chủ tịch Ngân hàng Dự trữ Liên bang Chicago, Austin Goolsbee, người tin rằng nền kinh tế Mỹ chưa cho thấy dấu hiệu quá nóng. Ông nhấn mạnh rằng việc cắt giảm lãi suất vẫn có khả năng và thậm chí được khuyến khích.

Áp lực bổ sung lên thị trường chứng khoán đã được tạo ra bởi lợi suất trái phiếu 30 năm của Bộ Tài chính. Vào thứ Sáu, lợi suất đạt 5%, mức cao nhất kể từ tháng 11 năm 2023, nhưng sau đó đã điều chỉnh giảm nhẹ xuống còn 4.966%. Lợi suất trái phiếu tăng truyền thống thường tăng cường sự quan tâm của nhà đầu tư đối với các công cụ này, từ đó rút vốn khỏi thị trường chứng khoán.

Hầu hết các ngành của S&P 500 đều cho thấy sự tiêu cực. Ngoại lệ là chỉ số năng lượng, tăng 0.34%. Điều này là do giá dầu tăng và kỳ vọng về nhu cầu tăng cao trong những tháng tới.

Các nhà đầu tư đang háo hức chờ đợi công bố Chỉ số Giá tiêu dùng mới vào ngày 15 tháng 1. Con số này sẽ là một tiêu chuẩn quan trọng để đánh giá các hành động tiếp theo của Fed. Nếu dữ liệu cao hơn dự kiến, nó có thể gây thêm áp lực lên thị trường chứng khoán và tăng sự bất ổn.

Cổ phiếu của các nhà sản xuất vi mạch lớn nhất, như Nvidia, đang chịu áp lực đáng kể. Giá cổ phiếu của công ty giảm khoảng 3% giữa các báo cáo rằng Hoa Kỳ có thể áp đặt các hạn chế mới về xuất khẩu công nghệ ngay từ thứ Sáu. Những biện pháp như vậy có thể ảnh hưởng đến doanh thu của các tập đoàn công nghệ lớn và tăng cường căng thẳng trên thị trường.

Giữa lúc thị trường chung giảm, Constellation Energy nổi bật với việc cổ phiếu tăng mạnh tới 25.16%. Sự tăng vọt này diễn ra sau thông báo ý định của công ty mua lại công ty tư nhân về khí đốt và địa nhiệt Calpine Corp với giá 16.4 tỷ USD. Thương vụ này sẽ củng cố vị trí của công ty trong lĩnh vực năng lượng tái tạo và đa dạng hóa tài sản.

Trong khi đó, một đối thủ với cái tên tương tự, Constellation Brands, gặp khó khăn: cổ phiếu của công ty giảm 17.09%. Nguyên nhân là do giảm dự báo về doanh số và lợi nhuận hàng năm, gây thất vọng cho nhà đầu tư.

Một điều bất ngờ dễ chịu cho thị trường là sự tăng trưởng của cổ phiếu Walgreens Boots Alliance. Công ty đã mang lại kết quả tích cực cho quý, dẫn đến sự tăng vọt của cổ phiếu lên 27.55%. Sự tăng trưởng này là một điểm nhấn trong phiên giao dịch.

Bất chấp một số thành công, bức tranh tổng thể trên thị trường không mấy lạc quan. Tại Sở Giao dịch chứng khoán New York, số lượng cổ phiếu giảm trong ngày vượt quá số tăng với tỷ lệ 4.24 so với 1. Trên sàn Nasdaq, tỷ lệ này là 3.32 so với 1.

Giữa biến động, S&P 500 chỉ có 6 mức cao mới 52 tuần, trong khi mức thấp đạt 32. Nasdaq Composite, nặng về công nghệ, chứng kiến một sự tương phản rõ rệt hơn, với 39 mức cao mới so với 211 mức thấp mới.

Phiên giao dịch này được đánh dấu bằng hoạt động cao, với tổng khối lượng giao dịch trên các sàn giao dịch Mỹ lên tới 16.24 tỷ cổ phiếu. Con số này cao hơn nhiều so với mức trung bình 12.31 tỷ trong 20 ngày giao dịch gần đây. Sự gia tăng hoạt động như vậy cho thấy thị trường đang trong tình trạng căng thẳng và bất ổn cao độ.

Các cổ phiếu lớn của châu Á giảm vào thứ Hai, trong khi đồng đô la tăng lên mức cao nhất trong 14 tháng. Điều này xảy ra sau khi báo cáo bảng lương của Mỹ mạnh mẽ bất ngờ đã khiến lợi suất trái phiếu tăng và đặt ra nghi ngờ đối với định giá cao của cổ phiếu. Các thị trường đã chịu áp lực khi mùa công bố thu nhập doanh nghiệp trở nên gắt gao.

Thị trường đang hồi hộp chờ đợi công bố chỉ số giá tiêu dùng (CPI) của Mỹ vào thứ Tư. Sự tăng 0.2% tốt hơn dự kiến trong chỉ số cơ bản có thể đóng cửa hoàn toàn khả năng nới lỏng tiền tệ. Viễn cảnh đó đang làm tăng căng thẳng cho các nhà đầu tư, vì bất kỳ dấu hiệu của sự tăng tốc lạm phát nào cũng có thể buộc Cục Dự trữ Liên bang duy trì lập trường chặt chẽ hơn.

Thêm vào áp lực cho thị trường châu Á là giá dầu tăng, đã chạm mức cao nhất trong bốn tháng do dấu hiệu cắt giảm cung cấp từ Nga, nơi Hoa Kỳ đã gia tăng sức ép trừng phạt. Ngành năng lượng lại trở thành tâm điểm, tăng thêm sự bất ổn trên các thị trường toàn cầu.

Mặc dù đối mặt với nhiều thách thức toàn cầu, các chỉ số kinh tế của Trung Quốc vẫn cho thấy sự năng động tích cực. Xuất khẩu của quốc gia này đã có động lực tăng trong tháng 12, trong khi nhập khẩu cho thấy sự phục hồi. Tuy nhiên, nền kinh tế lớn thứ hai thế giới đang chuẩn bị đối mặt với các thách thức thương mại mới khi làm việc với chính quyền Mỹ mới. Điều này có thể ảnh hưởng đến chuỗi cung ứng toàn cầu và tổng cầu.

Năm quan chức của Fed dự kiến sẽ phát biểu trong tuần này để đưa ra bình luận về dữ liệu thị trường lao động mạnh mẽ bất ngờ. Đặc biệt chú ý sẽ được dành cho Chủ tịch Fed New York, John Williams, người sẽ phát biểu vào thứ Tư. Những phát biểu của ông có thể tạo ra nền tảng cho các hành động tương lai của cơ quan quản lý.

Sự tăng mạnh của lãi suất đã đưa lợi suất trái phiếu 10 năm chuẩn của Mỹ lên mức cao nhất trong 14 tháng là 4,79%. Tại châu Á, trái phiếu giao dịch ở mức 4,764%. Lợi suất cao hơn khiến trái phiếu trở nên hấp dẫn hơn đối với các nhà đầu tư, tạo áp lực lên cổ phiếu, bất động sản và hàng hóa.

Thị trường chứng khoán toàn cầu đối mặt với làn sóng bất ổn mới vào đầu tuần. Hợp đồng tương lai S&P 500 và Nasdaq giảm 0,4% và 0,5%, lần lượt, kéo dài sự thoái lui của thứ Sáu. Các chỉ số châu Âu cũng chịu áp lực, với hợp đồng tương lai EUROSTOXX 50 và FTSE giảm 0,2% mỗi loại, trong khi DAX của Đức gần như không thay đổi.

Một ngày lễ tại Nhật Bản khiến giao dịch tại châu Á uể oải. Chỉ số rộng nhất của MSCI về chứng khoán châu Á - Thái Bình Dương không bao gồm Nhật Bản giảm 0,4%. Nikkei của Nhật Bản đóng cửa, nhưng hợp đồng tương lai giảm xuống 38.430 từ mức đóng cửa 39.190, báo hiệu có khả năng điều chỉnh khi mở cửa.

KOSPI của Hàn Quốc (.KS11) giảm 0,5% khi căng thẳng chính trị kéo dài. Tòa án Hiến pháp dự kiến sẽ bắt đầu các phiên điều trần vào thứ Ba để quyết định số phận của Tổng thống bị luận tội Yun Seok-yeol. Sự không chắc chắn này đang đè nặng lên tâm lý nhà đầu tư.

Chứng khoán hàng đầu Trung Quốc (.CSI300) mất 0,2% mặc dù có dữ liệu kinh tế tích cực. Xuất khẩu của quốc gia này tăng 10,7% trong tháng 12, cao hơn nhiều so với kỳ vọng, trong khi nhập khẩu tăng 1%. Kết quả này, tuy nhiên, đã khiến nhiều phản ứng trái chiều, với thặng dư thương mại với Mỹ đạt mức kỷ lục 105 tỷ USD, điều này có thể thúc đẩy những lời kêu gọi áp thuế mạnh tay hơn với hàng hóa Trung Quốc.

Tâm lý chung trên thị trường vẫn còn thận trọng. Hợp đồng tương lai Mỹ và châu Âu giảm, chỉ số ở châu Á yếu kém và sự bất ổn chính trị ở Hàn Quốc đang tạo ra một không khí tiêu cực cho sự khởi đầu của tuần giao dịch. Các nhà đầu tư đang háo hức chờ đợi thêm dữ liệu và sự kiện để xác định hướng đi của những ngày tới.

Giữa áp lực lên đồng tiền quốc gia, Ngân hàng Nhân dân Trung Quốc đã thực hiện các bước để bảo vệ đồng nhân dân tệ yếu đi. Ngân hàng trung ương đã nới lỏng các quy tắc vay vốn ngoài nước, cung cấp cho các công ty nhiều không gian hơn để huy động vốn bên ngoài quốc gia. Ngoài ra, cơ quan quản lý đã tăng cường các can thiệp lời nói nhằm nâng cao lòng tin vào đồng tiền.

Các nhà đầu tư đang háo hức chờ đợi công bố các chỉ số kinh tế quan trọng từ Trung Quốc vào thứ Sáu, bao gồm dữ liệu về tổng sản phẩm quốc nội (GDP), doanh số bán lẻ và sản xuất công nghiệp. Những con số này sẽ là tiêu chuẩn quan trọng để đánh giá sức khỏe của nền kinh tế lớn thứ hai thế giới.

Sự gia tăng ổn định của lợi suất trái phiếu Mỹ tiếp tục hỗ trợ đồng đô la, đồng đô đã mạnh lên so với hầu hết các đồng tiền lớn. Trong khi đó, đồng euro đã giảm tuần thứ tám liên tiếp, xuống còn 1,0230 USD, mức thấp nhất kể từ tháng 11 năm 2022.

Bộ trưởng Tài chính Anh Rachel Reeves cho biết chính phủ sẽ thực hiện các bước cần thiết để đảm bảo duy trì kỷ luật tài chính. Những hành động này nhằm duy trì sự ổn định kinh tế và ngăn chặn sự suy giảm niềm tin của các nhà đầu tư đối với các nhà hoạch định tài chính của Anh.

Thị trường vàng vẫn khá bền vững trong bối cảnh đồng đô la và lợi suất trái phiếu tăng. Giá kim loại quý này ổn định ở mức $2,688 một ounce, thể hiện sức hấp dẫn mạnh mẽ của vàng như một tài sản trú ẩn an toàn.

Giá dầu tiếp tục tăng do lo ngại về nguồn cung. Xuất khẩu dầu thô của Nga bằng đường biển đã chạm mức thấp nhất kể từ tháng 8 năm 2023, gia tăng áp lực lên các thị trường toàn cầu, đặc biệt trong bối cảnh Mỹ thắt chặt các lệnh trừng phạt.

Dầu Brent tăng $1.19 lên $80.94 một thùng;

Dầu WTI của Mỹ tăng $1.27 để đạt mức ổn định $77.84 một thùng.

Giữa bối cảnh lợi suất trái phiếu tăng, sự biến động tiền tệ và tình hình căng thẳng trên thị trường hàng hóa, các nhà đầu tư tiếp tục theo dõi xu hướng kinh tế toàn cầu. Dữ liệu quan trọng từ Trung Quốc và động lực cung cấp dầu vẫn là tâm điểm, tạo thành cơ sở cho các quyết định thị trường tiếp theo.

You have already liked this post today

*Phân tích thị trường được đăng tải ở đây có nghĩa là để gia tăng nhận thức của bạn, nhưng không đưa ra các chỉ dẫn để thực hiện một giao dịch.